Vous avez travaillé à l’étranger, vous êtes expatrié ou vous avez pour projet de le devenir. Vous pensez déjà à votre retraite et aux changements induits par la dernière réforme… ou pas vraiment car vous n’avez pas encore l’âge ! Quel que soit votre profil, si vous avez cotisé en France, vous aurez droit à une retraite française. Quelques clés pour optimiser vos retraites françaises… et peut-être vos retraites étrangères.

Quel est l’âge de la retraite en France en 2024 ?

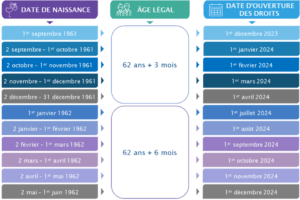

L’âge légal de départ recule progressivement de 62 à 64 ans. Ainsi, dès le 1er septembre 2023, les assurés nés en septembre 1961 ont dû attendre l’âge de 62 ans et 3 mois pour demander leur retraite. En 2027, l’âge de départ sera de 63 ans pour la génération 1964, et il atteindra 64 ans, en 2032, pour la génération née en 1968.

L’âge d’ouverture des droits en 2024 concerne celles et ceux nés entre le 2 septembre 1961 et le 1er juin 1962 comme vous le montre le tableau suivant.

Certains dispositifs autorisent un départ avant l’âge légal. Ainsi, si vous avez commencé à travailler avant 20 ans voire 21 ans pour certains, vous pourriez être éligible au départ anticipé pour carrière longue avant 64 ans. Le dispositif carrière longue a en effet été assoupli dans le cadre de la réforme. (À retrouver dans notre article : réforme des retraites, serez-vous concerné par le recul de l’âge de départ ?)

Quelle est la durée de carrière requis pour le droit au taux plein ?

Les régimes de retraite français évaluent la durée de carrière en trimestres. Et de nombreux régimes minorent le montant de la retraite si vous ne justifiez pas du nombre requis de trimestres. Ce nombre varie en fonction de votre année de naissance et a été revu lors de la réforme des retraites.

Alors que l’âge légal recule avec la réforme, l’âge du taux plein garanti est maintenu à 67 ans pour l’ensemble des générations.

De ce fait, les assurés nés après août 1961, qui partent avant 67 ans, avec un déficit important de trimestres, verront leur minoration réduite.

Mais comment obtient-on des trimestres ?

Les cotisations de retraite prélevées sur salaires ou revenus professionnels permettent d’acquérir des trimestres.

En France, pour obtenir 4 trimestres en 2024, il vous suffira donc d’avoir cotisé sur un revenu brut annuel de 6 990 € (pour mémoire, 6 762 € en 2023).

En effet, si vous êtes salarié du privé ou travailleur indépendant, vous validerez 4 trimestres de durée d’assurance dès que vous aurez cotisé sur une base équivalente à 600 fois le SMIC horaire établi au 1er janvier de l’année (soit 600 x 11,65 € en 2024).

Ainsi, vous pourriez obtenir vos 4 trimestres en cotisant deux mois seulement.

Bon à savoir : Vous travaillez en France et vous comptez partir en expatriation en 2024 ? Si votre salaire mensuel brut est supérieur au plafond mensuel de la Sécurité sociale (3 864 € en 2024), vous aurez validé les 4 trimestres pour 2024 dès février !

Savez-vous calculer votre nombre de trimestres ?

Avant de vous lancer dans un rachat, vérifiez votre nombre de trimestres manquants.

N’oubliez-pas dans ce décompte, les trimestres pour enfants, les périodes de service militaire ou de coopération, de maladie et de chômage.

Bon à savoir : Si vous avez travaillé dans un pays ayant signé un accord de sécurité sociale avec la France, tenez compte des périodes cotisées dans ce pays. (Lisez notre article : à quoi servent les conventions de sécurité sociale ?)

Combien coûte la cotisation volontaire auprès des régimes de retraite français ?

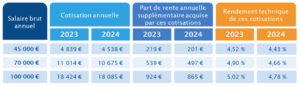

La forte augmentation du PASS (Plafond Annuel de la Sécurité Sociale) en 2024 – 46 368 € au 1er janvier 2024 à comparer à 43 992 € en 2023 – se traduit par une hausse des cotisations.

Ainsi, un expatrié cotisant au plafond auprès de CFE (assurance vieillesse de la Caisse des Français de l’Étranger) versera 8 280 € en 2024 contre 7 812 € en 2023.

En ce qui concerne l’Agirc-Arrco, à salaire égal, le coût annuel de la cotisation comme la rente supplémentaire annuelle acquise par cette cotisation, diminuent. Mais le rendement de ces cotisations diminue également. D’une année sur l’autre, vous acquérez donc moins de points.

Que devient le plafond de ressources pour la réversion ?

Le smic horaire fixe également pour les veufs ou veuves, le plafond de ressources permettant de percevoir une pension de réversion des régimes de base des salariés du privé et des indépendants. Il est désormais de 24 232 € pour un assuré vivant seul et de 38 771,2 € pour un couple.