Environ 300.000 Français vivent au Royaume-Uni, dont environ 60 % dans l’agglomération de Londres. Prix immobiliers à la Hausse mais taux encore compétitifs : quelques explications pour mieux comprendre l’immobilier et le crédit au Royaume Uni.

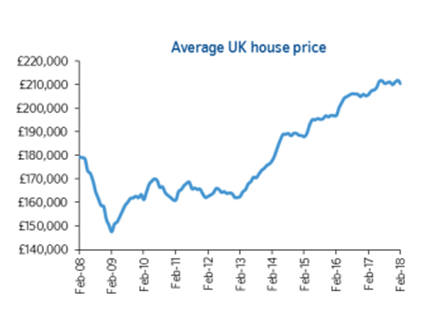

Des prix immobiliers à la hausse à l’exception de Londres

Selon l’indice Nationwide, le prix des maisons en Angleterre a augmenté de 2,5 % en 2017.

Londres est la seule région où les prix immobiliers ont baissé avec -0,6 % entre mars 2017 et mars 2018 selon Rightmove. Le nombre de transactions y est passé de 112.000 à 91.000 entre 2015 et octobre 2017.

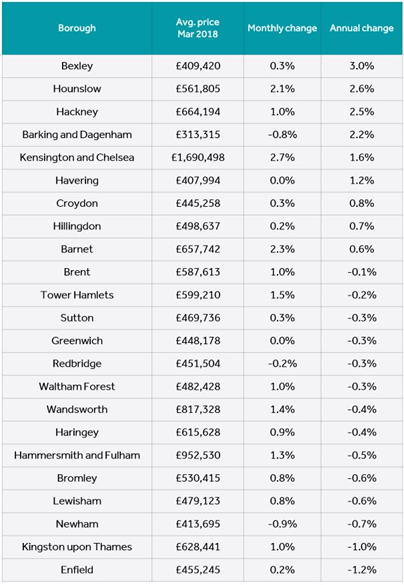

Le prix d’un logement à Londres est en moyenne de 615.000£ selon Rightmove.

Il existe de gros écarts entre les quartiers de Londres, 890£ le pied carré à Fulham, en baisse de 14% par rapport à son pic de 2014, contre 1.600£ à Chelsea, soit 17.200£ le m2.

Bon à savoir, 1 sq. ft = 0,0929 m2.

Des taux de crédit immobilier encore compétitifs

La Banque d’Angleterre a remonté son taux de base de 0,25 à 0,50% en novembre 2017. Il est ainsi revenu à son niveau de mars 2009. Les investisseurs s’attendent à une nouvelle hausse des taux en mai 2018.

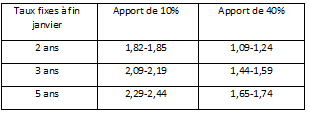

Les prêts à taux fixe sont en général pour 2 ans, 3 ans, 5 ans et parfois 10 ans. A la fin de cette période, ils basculent en “standard variable rate”, qui peuvent être plus élevés. Cela peut être l’occasion de renégocier le prêt.

Les prêteurs affichent un taux initial (initial rate), qui dépend de la durée et de l’apport (chiffres suivants tirés de The Telegraph). Mais, il convient de regarder le « revert rate » et les frais de dossier.

Selon moneyfacts.co.uk, les standard variable rates se sont établis en novembre dernier entre 3,99% et 4,99%.

Concernant l’investissement locatif, des crédits hypothécaires sont aussi dédiés au « buy-to-let properties ». Il faut compter un apport personnel entre 20 et 40%.

Selon, Nation Wide, les prêts accordés ont atteints leur plus faible niveau depuis trois ans en décembre dernier, avec environ 61 000 crédits immobiliers financés.

De nombreux coûts sous-jacents

Selon TransferWise, voici un certain nombre de frais qui doivent être considérés :

- Frais de dossier (arrangement fee) : jusqu’à £2.000

- Evaluation immobilière : de £150 à £1.500

- Un timbre fiscal pour les primo-accédants.

– Néanmoins, les acheteurs en sont exemptés sur la tranche de 0£ à 300.000£ pour un bien d’un montant inférieur à 500.000£.

– La taxe est progressive

– Son niveau le plus élevé est de 12% (si >1,5 M£). - Un timbre fiscal additionnel de 3% existe est dû si vous possédez déjà un bien immobilier n’importe où dans le monde.

- En Ecosse, il existe un barème spécifique pour le stamp duty.

Les acteurs mutualistes, appelées building society, ont souffert avec la crise. Historiquement, elles ont pour réputation d’offrir de meilleurs taux sur les livrets et des tarifs attractifs sur les mortgages, mais cela n’est plus toujours vrai.

Des sources d’informations :

- Une calculatrice pour le « stamp duty »

- Un guide de Transferwise (en anglais) sur les emprunts immobiliers pour les étrangers (papiers à fournir, revenus nécessaires, etc).

- Un outil de recherche de biens immobiliers sur le marché anglais

Par notre partenaire Carte Financement , courtier en crédit immobilier spécialisé.

Pour en savoir plus

+33 1 86 95 21 65

Partager cet article