La réforme des retraites entrée en vigueur le 1er septembre 2023 pourrait être suspendue dans le cadre du Projet de Loi de Financement de la Sécurité Sociale (PLFSS) 2026. Décryptage des principales mesures détaillées dans l’article 45 bis adopté en conseil des ministres le 23 octobre 2025. Le PLFSS doit cependant encore être débattu à l’Assemblée nationale.

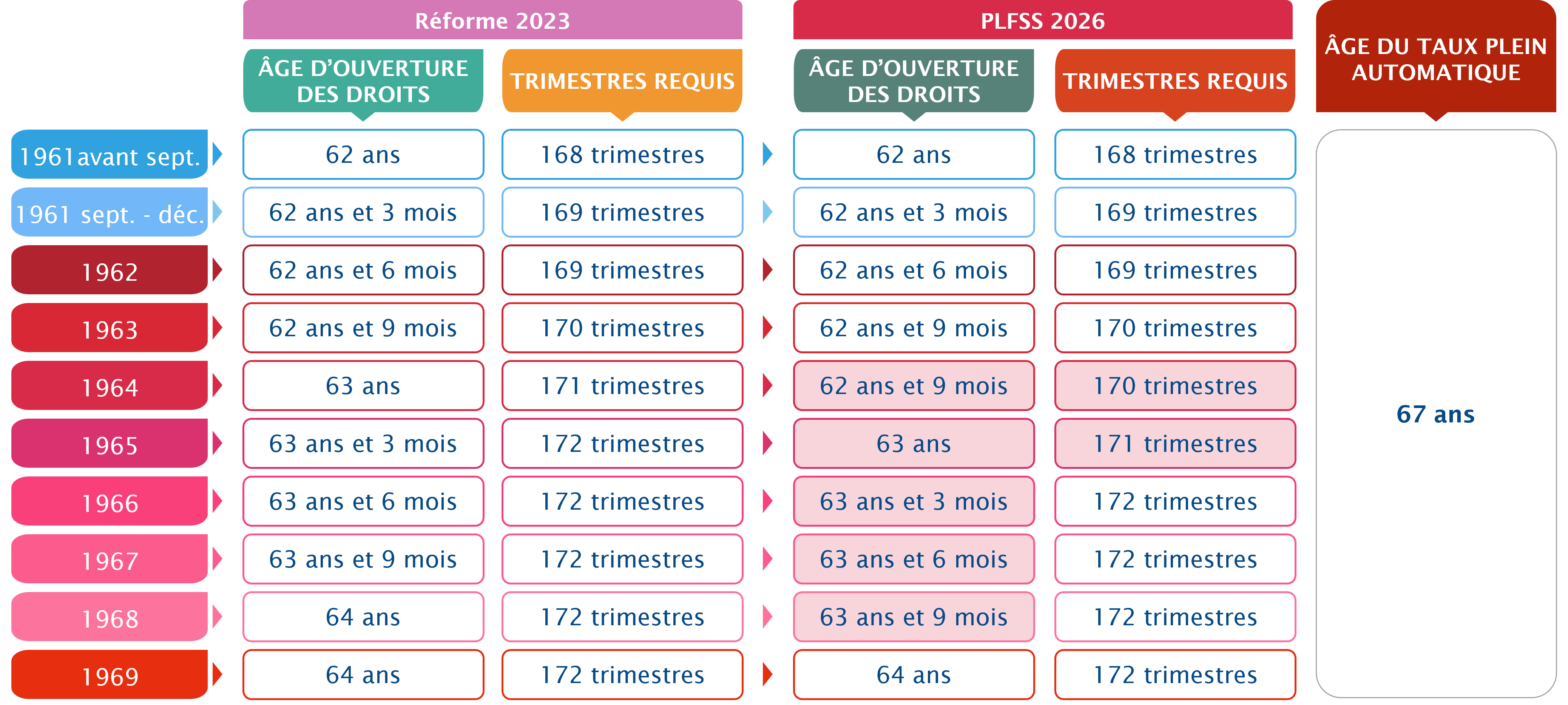

Les générations 1964 à 1968 partiraient 3 mois plus tôt

La génération 1964 bénéficierait d’un âge d’ouverture des droits identique à celui de la génération précédente, soit 62 ans et 9 mois au lieu de 63 ans. À partir de la génération 1965, le recul de l’âge légal de départ reprendrait au rythme, prévu par la réforme 2023, d’un trimestre par génération jusqu’à atteindre 64 ans pour la génération 1969.

Le nombre de trimestres requis pour le taux plein atteindrait les 172 trimestres une génération plus tard

De même, l’article 45 bis maintient la durée requise à 170 trimestres pour la génération 1964. L’allongement de la durée requise reprend ensuite avec la génération 1965 pour atteindre le plafond de 172 trimestres pour la génération 1966 et non plus celle de 1965.

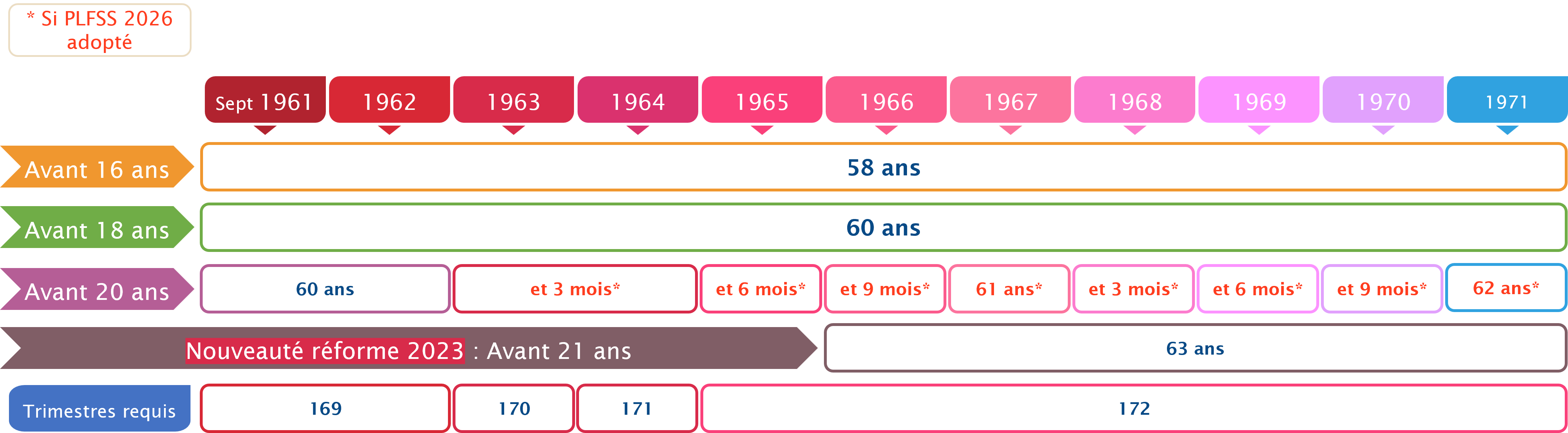

Le départ anticipé pour carrière longue est également décalé

Ce dispositif permet aux assurés, qui ont commencé à travailler avant un âge donné (16 ans, 18 ans, 20 ans ou 21 ans) et qui justifient d’une carrière complète, de demander leur retraite avant l’âge légal.

La condition de durée de carrière serait assouplie

Le décompte des trimestres est plus restrictif dans le cadre du dispositif de départ anticipé au titre de la carrière longue. Le PLFSS 2026 prévoit d’intégrer dans ce décompte jusqu’à 2 trimestres de majoration d’assurance (MDA) pour enfants.

La durée d’assurance exigée dans le dispositif de départ anticipé pour carrière longue serait identique à celle requise pour l’obtention du taux plein à l’exception des générations 1964 et 1965. En effet, le décalage induit par cette suspension de la réforme de 2023 ne s’appliquerait QUE pour les retraites prises à l’âge légal.

Quelles sont les bornes d’âge ?

La réforme 2023 prévoyait un recul progressif de l’âge de départ anticipé de 60 ans à 62 ans à raison d’un trimestre par génération pour les assurés nés à compter du 1er septembre 1963 et justifiant d’un début de carrière avant 20 ans. Ce départ anticipé étant autorisé deux ans et demi avant l’âge d’ouverture des droits. Les assurés nés à partir de juillet 1965 devraient donc également profiter de ce départ anticipé 3 mois plus tôt. La génération née en 1971 serait alors la première à atteindre l’âge de 62 ans.

La borne des 21 ans, permettrait à ceux nés à partir de 1966 et non plus 1965 de bénéficier d’un départ anticipé dès 63 ans.

Cumul emploi-retraite

Le dispositif actuel de cumul emploi-retraite serait totalement refondu à compter du 1er janvier 2027.

Les règles du nouveau dispositif seraient définies en fonction de l’âge de l’assuré à la date de mise en place du cumul avec une suspension totale ou partielle du versement de la pension selon les cas.

Si le PLFSS 2026 est adopté, nous proposerons un article sur ces nouvelles règles qui s’appliqueraient aux assurés qui travaillent en France.

Pour toutes questions, prenez contact avec Novelvy Retraite : https://novelvyretraite.fr/

![]()